국채시장의 경기 예측력?

[눈에 보이는 경제]

안근모 글로벌모니터 편집장2016.08.25 14:50

편집자주말로 잘 설명해 줘도 경제는 좀 어렵습니다. 활자로 읽으면 좀 덜하긴 하죠. 이해가 안 가면 다시 읽어보면 되니까요. 그래프로 보여주는 경제는 좀 더 쉬워집니다. 열 말이 필요 없이 경제의 변화 양상이 눈에 확 띕니다. 친절한 설명까지 곁들인다면 한결 이해하기 편해지겠죠. 그래서 준비했습니다. 눈에 보이는 경제. 국내 유일의 국제경제 전문 분석매체 '글로벌모니터'의 안근모 편집장이 국내외 핵심 경제이슈를 말랑하면서도 날카롭게 풀어드립니다.

따라서 돈을 빌려주거나 빌릴 때에는 이 두 가지를 감안해서 이자율을 결정하는 것이죠. 예를 들어서 성장률이 3% 정도로 예상되고 물가상승률이 2% 수준을 나타낼 것으로 보이는데, 누군가가 3%의 이자율로 돈을 빌려달라고 한다면 ‘턱도 없다’고 하겠죠. 이런 상황에서 누군가가 ‘8%의 이자율로 빌려가라’고 한다면 역시 ‘터무니없다’고 할 것입니다.

특히 ‘10년만기 국채 수익률’과 같은 장기 시장금리에는 중장기적인 경제성장률과 물가상승률에 대한 금융시장 트레이더들의 전문적인 전망이 실시간으로 반영되곤 합니다. 예를 들어서 10년만기 국채 수익률이 뚝 떨어졌다면 “금융시장의 경제전망이 나빠졌구나”라고 생각할 수 있는 것이죠.

그래서 수많은 전문 투자자들이 집합적으로 정하는 국채 수익률에는 ‘경기 예측능력이 있다’고 알려져 있습니다.

특히 만기가 짧고, 경제전망보다는 주로 중앙은행의 금리정책 전망에 휘둘리는 단기 국채 수익률보다는 만기가 긴 시장 금리가 그러한 ‘예측 기능’이 더 잘 반영되어 있는 것으로 알려져 있습니다.

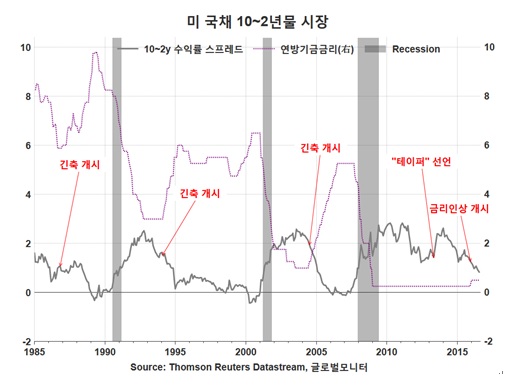

그래서 많은 전문가들은 ‘시장’이 결정하는 10년만기 국채 수익률과 ‘중앙은행’이 결정하는 2년만기 수익률의 차이(spread)에 주목합니다. 예를 들어 10~2년 수익률 차이가 추세적으로 대폭 줄어들면 “경기침체(recession)”가 임박해 지고 있다는 신호로 여기게 됩니다. 중장기 성장률과 물가상승률에 대한 금융시장의 전망이 대폭 낮아지고 있다는 의미니까요.

그런데 지난 1985년 이후 30여년간 미국의 사례를 보면 고개가 갸우뚱해집니다. 10~2년물 수익률 차이는 경기침체가 발생하기 엄청나기 이전부터, 오히려 경기 팽창국면에 진입한지 얼마 지나지 않은 때부터 본격적으로 하락세를 시작하는 것을 위 그래프를 보면 뚜렷이 알 수 있습니다.

오히려 진정한 ‘리세션’ 신호는 10~2년 수익률 차이가 소멸 내지는 역전되는 것에서 얻을 수 있습니다. 적어도 1985년 이후에는 예외 없이 반복된 패턴입니다.

현재 미국 국채 10년물 수익률은 2년물에 비해 0.81%포인트 가량 높습니다. 금리차가 소멸될 때까지, 즉 리세션 신호가 본격적으로 켜질 때까지는 여유가 있다고 볼 수 있겠죠? 과거의 패턴이 반복된다면 말이죠.

<저작권자 © ‘돈이 보이는 리얼타임 뉴스’ 머니투데이, 무단전재 및 재배포 금지>